Бюджетирование/Классификация и группировка затрат предприятия

Затраты

правитьЗатраты (англ. cost) — стоимость материальных, трудовых, финансовых, информационных ресурсов на производство и реализацию продукции за период, которые трансформируются в себестоимость продукции, работ или услуг[1]. Затраты характеризуются:

- денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов;

- связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса;

- определенным периодом времени, соотнесены на продукцию за данный период времени;

- затраты, невовлеченные в производство и несписанные (частично списанные) на продукцию, остаются в запасах сырья и материалов, в незавершенном производстве, в готовой продукции, то есть затраты относятся к активам[2].

Расходы (англ. expenses) — это затраты определенного периода, документально подтвержденные, экономически оправданные, полностью перенесшие свою стоимость на реализованную за период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоёмкости, не относятся к активам предприятия. Они учитываются в Отчёте о прибылях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода[2]. Иногда расходы определяют как уменьшение платежных средств или иного имущества предприятия и отражаются в учёте на момент платежа[1].

То есть приобретение материалов на склад, выплата зарплаты за прошлый период, расходы будущих периодов - это расходы, а остаток материалов, задолженность по зарплате - это затраты, как и использование материалов в производстве ранее купленных, начисление зарплаты - это затраты, а списание материалов, вовлеченных в производство и реализованных за период, списание фонда оплаты труда, относящей к произведённой и реализованной продукции - это расходы.

Издержки (англ. cost) — это совокупность различных затрат на производство и реализацию продукции в целом или её отдельных частей. Например, издержки производства — это затраты материальных, трудовых, финансовых и информационных ресурсов на производство и реализацию продукции. Понятия «затраты на производство» и «издержки производства» могут совпадать[2]. Издержки — это реальные или предположительные затраты финансовых ресурсов предприятия[1].

Себестоимость (англ. cost price / product cost) — стоимость, используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств и трудовых ресурсов и прочих затрат[3]. Все затраты предприятия, относящиеся на себестоимость готовой продукции, работ или услуг, полностью распределяются (включаются в себестоимость произведенной продукции)[1].

Классификация затрат в управленческом учёте

правитьКаждая система классификаций затрат позволяет получить решение для определённых видов производственных задач и хозяйственных ситуаций, однозначных и простых решений нет. У каждого признака классификации затрат свои преимущества и недостатки, своя область применения. Классификация затрат является инструментом для управления затратами и принятия хозяйственных решений[1]:

- производственные затраты (затраты, связанные с производством продукции и включенные в её производственную себестоимость), и

- непроизводственные затраты (затраты, не связанные с производством продукции и не включаемые в её себестоимость).

--

- затраты на продукт (затраты, связанные с выпуском продукции и включенные напрямую в её себестоимость), и

- затраты периода (затраты отчетного периода, внепроизводственные (связанные с рекламой, маркетингом), которые не включаются в прямую себестоимость продукции, а сразу относятся на финансовый результат отчётного периода).

--

- основные расходы (затраты, связанные с процессом производства), и

- накладные расходы (затраты, связанные с управлением производством).

--

- прямые затраты (затраты, которые непосредственно, без распределения могут быть включены в себестоимость конкретного вида продукции), и

- косвенные затраты (затраты, носящие общий характер, произведенные для выпуска нескольких видов продукции и поэтому требующие распределения).

--

- постоянные затраты (затраты, абсолютная величина которых не зависит от изменения объема выпуска продукции (расходы на содержание зданий, амортизация зданий, зарплата работников управления)), и

- переменные затраты (затраты, размер которых находится в прямолинейной зависимости от уровня или объема производства (затраты на сырье и материалы, энергия на технологические цели, зарплата производственных рабочих)).

--

- релевантные, и

- нерелевантные затраты (не принимаемые в расчет при оценках затраты, которые отличаются по альтернативным вариантам, однако от них можно отказаться в будущем).

--

- устранимые, и

- неустранимые затраты (которые невозможно избежать, сэкономить, то есть выбрать какой-то альтернативный вариант, и они будут понесены в любой случае).

--

- возвратные затраты, и

- невозвратные затраты (затраты прошлого периода, которые возникли в результате ранее принятого решения и не будут изменены в будущем, незначимы для принимающего решения, но от них невозможно отказаться в будущем).

--

- планируемые затраты (затраты, рассчитанные на определенный товарный объем производства, составляют плановую себестоимость), и

- непланируемые затраты (затраты, которые не планируются и отражаются только в фактической себестоимости продукции, брак в производстве, штрафы и пени, чрезвычайные расходы).

--

- дополнительные затраты (приростные, инкрементные затраты в случае изготовления какой-то партии продукции дополнительно, разница между понесенными расходами альтернативных вариантов), и

- предельные затраты (маржинальные, дополнительные, но в расчете не на весь выпуск, а на единицу продукции).

--

- эффективные затраты (затраты, которые произведены для выпуска качественной продукции, принесшей организации доходы от ее реализации), и

- неэффективные затраты (это потери в производстве от брака, порчи, простоев и недостач).

--

- контролируемые (позволяют выделить сферу ответственности каждого менеджера, они подвержены влиянию), и

- неконтролируемые затраты (на которые менеджер воздействовать не может);

--

- целевые затраты (расходы деятельности, требующие обособленного измерения понесенных на него расходов), и

- нецелевые затраты.

--

- альтернативные затраты (упущенная выгода, возникающая в случае ограниченности ресурсов).

Примеры

править- Кейс 1. Решение по дополнительному финансированию проекта

На практике не редко возникают ситуации, при которых освоенный на 100% бюджет проекта не завершается, а требует дальнейшего дополнительного финансирования. С точки зрения полной стоимости всего проекта он будет убыточен и как следствие требует немедленного завершения проекта. Однако, если рассматривать освоенные затраты как невозвратные затраты прошлого периода, на которые уже невозможно никак повлиять или вернуть, то приходиться делать выбор в пользу завершения проекта при дополнительном финансировании. Если дополнительные затраты будут меньше получаемых выгод, то проект продолжается. Такие итерации с проектом могут происходить бесконечное число раз.

- Кейс 2. Контролируемые/неконтролируемые затраты

Принцип контролируемости — включение в зону ответственности менеджера конкретного центра ответственности лишь тех участков, на которые он может реально повлиять. На практике данный принцип не просто «случайно» нарушается, а считается нормой, а все затраты признаются контролируемыми с назначенными ответственными.

Контролируемые затраты — это затраты, которыми может управлять менеджер. Согласно принципам Комитета по концепциям и стандартам расходов в США, опубликованным в 1956 году: менеджер может отвечать за расходы лишь тогда, когда может управлять количеством получаемых услуг и уплачиваемой ценой за эти услуги; менеджер может отвечать только за расхождения факта с планом по количеству потребляемого ресурса, когда может управлять потребляемыми услугами по количеству; а если менеджер не может управлять услугой ни по получаемому количеству, ни по цене, по которой он должен за неё заплатить, то такие затраты для него - это неконтролируемые затраты, и этот менеджер не должен нести за них ответственность[4].

- Кейс 3. Ловушка невозвратных затрат

Согласно исследованию Хэла Аркеса большинство потребителей в ситуациях понесенных невозвратных затрат, проводя выбор между интересным, но дешевым и неинтересным, и дорогим, предпочитают последнее. Величина понесённых в прошлом затрат мотивирует их в большей степени, чем величина удовольствия. Таким образом, большинство людей не игнорируют невозвратные затраты при принятии решений.

Калькулирование

править

Калькулирование — система расчётов себестоимости единицы продукции, в процессе которого определяются производственные затраты на количество выпущенной продукции; это расчёт себестоимости конкретных видов продукции, расчёт на учётную единицу вида продукции, что позволяет устанавливать цены, управлять затратами, планировать и анализировать финансовые результаты[3].

Объекты калькулирования — это продукты, часть продукта, группа однородных продуктов, группа одноименных продуктов (серия), набор продуктов (заказ), в целом (законченные обработкой) и по отдельным производственным операциям (переделам, стадиям, фазам); виды продуктов, полуфабрикатов, работ и услуг, имеющих потребительскую стоимость, для которых необходимо рассчитать себестоимость[5].

Калькуляционная единица — количество объекта калькулирования в виде: натуральных единицах, условно-натуральных единицах, условно калькуляционных единицах (единицы, предусматривающие определенное содержание полезного вещества в продукте), стоимостных единицах, единицах работы персонала или средств труда (человеко-часах, машино-днях, тонно-километрах и т.д.).

Цели калькулирования[1]:

- установления уровня безубыточной цены;

- контроля затрат в производстве (предупреждение потерь в результате неоправданного роста себестоимости или недостаточного ее снижения);

- расчета прибыльности (рентабельности, доходности) продукции (работ, услуг);

- оценки целесообразности дальнейшего выпуска или снятия с производства отдельных видов продукции;

- установления рациональной цены на продукцию;

- оптимизация ассортимента продукции при построении оптимальной производственной программы для получения максимальной прибыли;

- определения целесообразности совершенствования действующей технологии и обновления оборудования;

- оценки качества работы производственного и управленческого персонала.

- Плановая калькуляция

Формирование плановой и фактической калькуляции возможно делать в программе 1С:ERP Управление предприятием/Расчет себестоимости.

Виды калькуляций

править- предварительная калькуляция — составляется при проектировании и конструировании новых изделий при отсутствии норм расхода (например, методом сравнения с аналогичными изделиями предприятия или конкурента, с помощью экспертного заключения);

- нормативная калькуляция — рассчитывается на основе действующих на текущий период норм и нормативов затрат труда, материально-технических ресурсов, учётных цен и смет расходов по обслуживанию и управлению производством; скорректированная предварительная калькуляция на известные нормы и учётные цены;

- фактическая калькуляция — составляется при отражении всех фактических затрат на производство и реализацию продукции; скорректированная нормативная калькуляция с учётом фактических расходов;

- плановая калькуляция — составляется на плановый период на основе действующих на начало этого периода норм и смет; скорректированная фактическая калькуляция на новый период с учётом новых цен и норм расходов.

Калькуляционный лист

правитьКалькуляционный лист – документ, представляющий данные о фактической себестоимости объекта калькулирования, информацию о себестоимости в разрезе статей затрат, перечень которых зависит от используемой методики калькулирования.

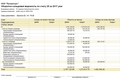

Калькуляционный лист с расчётом Нормативной, Фактической и Плановой себестоимостью:

| Код | Наименование статей | Ед-ца изм. | Нормативная себестоимость | Фактическая себестоимость | Плановая себестоимость | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Норма | Цена | Норм. cумма |

Кол-во | Ст-ть | Факт. cумма |

Кол-во | Ст-ть | План. cумма | |||

| I. Материальные затраты | |||||||||||

| * сырье, основные материалы и полуфабрикаты | |||||||||||

| * покупные полуфабрикаты, комплектующие изделия и услуги производственного характера сторонних предприятий, организаций | |||||||||||

| * возвратные отходы (-) | |||||||||||

| * брак (по цене использования) (-) | |||||||||||

| II. Расходы по переделу | |||||||||||

| * вспомогательные материалы на технологические цели | |||||||||||

| * топливо на технологические цели | |||||||||||

| * энергия (всех видов) на технологические цели | |||||||||||

| * расходы на оплату труда производственного персонала | |||||||||||

| * страховые взносы | |||||||||||

| * общепроизводственные расходы (амортизация основных средств, расходы на ремонт и содержание основных средств, прочие расходы подразделения) | |||||||||||

| III. Управленческие расходы (Общехозяйственные расходы) | |||||||||||

| IV. Потери от брака | |||||||||||

| V. Готовая продукция, отпущенная на собственные производственные цели (-) | |||||||||||

| VI. Коммерческие расходы (расходы на продажу) | |||||||||||

| VII. Прочие расходы | |||||||||||

| VIII. Расчётная прибыль | |||||||||||

Важно! В типовых формах «Калькуляционного листа» обычно остаются за скобками: Расходы на проектную документацию, Резерв на вывод объекта из эксплуатации (рекультивация земельного участка, сокращение рабочего персонала и т.п.), Расходы на продвижение продукции, Проценты за пользование денежными средствами на выполнение заказа (от закупа ТМЦ до окончательного расчёта после отсрочки платежа), Расходы на экологические мероприятия и т.п.

Ряд затрат являются непланируемыми затратами и обычно не включаются ни в Калькуляционный лист, ни в Бюджет доходов и расходов, но они присутствуют в Отчёте о финансовых результатах: Штрафные санкции за несвоевременную поставку, Брак и т.п.

Важно!

То есть учесть:

- Изменение остатков незавершенного производства на начало и конец периода (±).

- Изменение остатков готовой продукции на начало и конец учетного периода (±).

Важно! Обычно в «Калькуляционном листе» постоянные расходы (Общепроизводственные, Управленческие расходы, Коммерческие расходы, Прочие расходы) учитываются с учётом производственного цикла (т.е. могут включать несколько месяцев), а в «Отчёте о финансовых результатах» постоянные расходы списываются лишь за текущий отчётный период (расходы предыдущих месяцев списаны были ранее).

Базы распределения косвенных расходов

правитьНеобходимо распределить прямые затраты и косвенные затраты. В традиционных системах учёта затрат распределение косвенных затрат на продукцию происходит методом долевого распределения пропорционально:

- заработной плате производственных рабочих;

- объёму произведенной продукции в натуральном или стоимостном выражении;

- времени работ производственных рабочих (человеко-часам, нормочасам);

- количеству отработанных машиночасов оборудования;

- сумме прямых затрат (включая сырьё, материалы, сдельную заработную плату производственных рабочих);

- сумма материальных затрат (распределение производится пропорционально стоимости использованных основных материалов);

- нормативным ставкам (по сметной ставке, рассчитанной по предприятию в целом или отдельно по подразделениям).

Себестоимость

правитьВиды себестоимости

правитьВ зависимости от состава учитываемых затрат[3]:

- прямая себестоимость, включает прямые расходы на производство продукции (прямые затраты — затраты на 20 счётом);

- цеховая себестоимость, включающую прямую себестоимость и все расходы подразделения (цеха) на производство продукции (прямые затраты 20 счёта + затраты 23 и 25 счетов);

- производственная себестоимость, состоящая из цеховой себестоимости и общехозяйственных расходов предприятия, относимые на данную продукцию (прямые затраты 20 счёта + косвенные затраты 23, 25 счетов + управленческие расходы 26 счёта);

- полная себестоимость, состоящая из производственной себестоимости и расходов по реализации (расходов на продажу) (прямые затраты 20 счёта + списание 23, 25, 26 счетов + коммерческие расходы на 44 счёте).

Планирование себестоимости

правитьПланирование себестоимости — это расчёт затрат, необходимых для производства планируемого объёма производства и ассортимента при заданных стандартами и техническими условиями требованиях к качеству продукции, при принятых экологических и экономических условиях[3].

Планирование себестоимости продукции на предприятии состоит из[3]:

- плановых показателей объёма производства продукции в натуральном и стоимостном выражении;

- норм расхода материальных ресурсов на производство;

- норм затрат труда и расчёты расходов на его оплату;

- расчётного экономического эффекта (от внедрения планов технического перевооружения и запуск нового оборудования, НИОКР, совершенствования технологии и организации производства, экономии ресурсов и улучшения использования труда);

- плановых мероприятий по снижению затрат и устранения излишних затрат и потерь;

- и других норматив (по плате за природные ресурсы, нормы амортизации основных средств, ставки и отчисления в бюджет и во внебюджетные фонды).

Результатом плановых расчётов себестоимости будет[3]:

- общая сумма затрат на производство — себестоимость;

- себестоимость учётной единицы продукции — калькуляция;

- затраты на 1 рубль готовой (товарной) продукции — экономический показатель.

Отчёт о финансовых результатах

править«Отчёт о финансовых результатах» от АО «Объединённые машиностроительные заводы» (Отчёт сформирован по методике международной консалтинговой группы McKinsey, которая входит в Большую тройку совместно с Bain и BCG):

| Код | Наименование статей | Формула | Сумма |

|---|---|---|---|

| Валовая выручка | Оборот по Кт ОСВ по счету 90.01 | ||

| Налоги с оборота (НДС) | Оборот по Дт ОСВ по счету 90.03 | ||

| Выручка без НДС | Разница между оборотом 90.01-90.03 | ||

| Оборот по Дт ОСВ по счету 20 | |||

| Переменные расходы за период (валовые) | минусуем суммы оборота 23, 25 счетов (они в постоянных) | ||

| * Расходы на персонал (переменная часть), в т.ч.: | |||

| ** расходы на оплату труда | |||

| ** обязательное социальное страхование | |||

| ** прочие расходы на персонал | |||

| * Закупка ТМЦ (материальные затраты) | |||

| * Закупка товаров для перепродажи | |||

| * Брак | |||

| * ТЭР на технологические нужды | |||

| ** электроэнергия | |||

| ** природный газ | |||

| ** водоснабжение, водоотведение | |||

| ** прочие ТЭР | |||

| * Производственные услуги сторонних организаций | |||

| * Транспортировка сырья и материалов | |||

| * Транспортировка готовой продукции, страхование грузов, таможенные сборы и платежи | |||

| * Расходы на комиссионные и агентские вознаграждения | |||

| * Штрафы и пени по коммерческим договорам | |||

| * Прочие | |||

| Изменение запасов (переменная часть) | |||

| * Изменение НЗП (переменная часть) | Разница между Итого по обороту ДтКт ОСВ по счетам 20,21 | ||

| * Изменение остатков готовой продукции (переменная часть) | Разница между Итого по обороту ДтКт ОСВ по счетам 41,43 | ||

| * Изменение товаров отгруженных (переменная часть) | Разница между Итого по обороту ДтКт ОСВ по счету 45 | ||

| Списание расходов на персонал на 08 и 10 сч. (капитальные вложения, НИОКР, ТЗР и т.п.) | Оборот Кт04,08,10 в Анализе счета20 | ||

| Разница между Выручкой без НДС и Себестоимостью продаж (Разница оборотов 90.01-90.02 без оборота 23 и 25 счетов, и изм. остатков) |

|||

| Оборот по Дт ОСВ по счетам 23,25,26,44,91 | |||

| Расходы на персонал (постоянная часть), в т.ч. | |||

| * Расходы на оплату труда | |||

| * Обязательное социальное страхование | |||

| * Прочие расходы на персонал | |||

| Услуги сторонних организаций | |||

| * Безопасность | |||

| * Телекоммуникационные услуги | |||

| * Юридические услуги | |||

| * Услуги ИТ | |||

| * Аренда имущества | |||

| * Транспортные расходы | |||

| * Услуги по охране труда и промбезопасность | |||

| * Прочее | |||

| ТЭР (постоянная часть) | |||

| * Электроэнергия | |||

| * Природный газ | |||

| * Водоснабжение, водоотведение | |||

| * Прочие ТЭР | |||

| Финансовые доходы/расходы | |||

| * Проценты к получению | |||

| * Проценты к уплате | |||

| * Прочие доходы/расходы | |||

| Прочие постоянные расходы | |||

| * Амортизация | |||

| * Налоги (земля и имущество) | |||

| * Ремонты | |||

| ** материалы | |||

| ** услуги сторонних организаций | |||

| ** прочее | |||

| * Прочие доходы/расходы | |||

| ** доходы/ расходы от продажи запасов | |||

| ** прочее | |||

| Списание расходов на персонал на 08 и 10 сч. (капитальные вложения, НИОКР, ТЗР и т.п.) | Оборот К04,08,10 в Анализе счета 23,25,26,44,91 | ||

| сумма оборотов Д 90.09К99 и Д 91.09К99 | |||

| Текущий налог | Оборот Д99К68.04 начисление налога на прибыль | ||

| Отложенный налог на прибыль | Оборот Д09К68.04 начисление отложенного налогового актива (если был налоговый убыток) | ||

| Оборот Д99К84 (Д84К99―убыток) начислено нераспределенная прибыль | |||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода(±) | Оборот Д83К84 (Д84К83―уценка) | ||

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода (±) | Оборот Д84К60 | ||

| Сальдо 84 счёта |

- «Код» — кодирование строк позволяет иметь различные Наименование строк в бухгалтерской системе и отчётном документе (в различных отчётах могут быть различные Наименование строк для одних и тех же Наименований аналитических счетов); позволяет автоматизировать процесс переноса данных из бухгалтерской системы в отчет, из отчёта в отчёт.

- «Наименование» — наименование строк в отчётах можно добиться идентичности Наименований аналитических счетов в бухгалтерской системе — привести к единому справочнику.

- «Формула» — указывается расчётная формула для каждой строки для визуализации процесса и для последующих решений спорных вопросов. Надо помнить, что у одной статьи расходов может быть несколько проводок. А у одной проводки может быть несколько статей расходов. Поэтому необходимо идентифицировать наименование строк по аналитике статей расходов.

- Материал 1С

-

Оборотно-сальдовая ведомость по счету 20

Оборотно-сальдовая ведомость по счету 20 -

Оборотно-сальдовая ведомость по счету 25

Оборотно-сальдовая ведомость по счету 25 -

Оборотно-сальдовая ведомость по счету 26

Оборотно-сальдовая ведомость по счету 26 -

Оборотно-сальдовая ведомость по счету 44

Оборотно-сальдовая ведомость по счету 44 -

Оборотно-сальдовая ведомость по счету 91

Оборотно-сальдовая ведомость по счету 91 -

Оборотно-сальдовая ведомость по счету 90

Оборотно-сальдовая ведомость по счету 90 -

Оборотно-сальдовая ведомость по счету 84

Оборотно-сальдовая ведомость по счету 84

-

Анализ счета 20

Анализ счета 20 -

Анализ счета 43

Анализ счета 43 -

Анализ счета 91

Анализ счета 91 -

Анализ счета 90

Анализ счета 90 -

Анализ счета 99

Анализ счета 99 -

Анализ счета 84

Анализ счета 84

Алгоритм создания Отчёта о финансовых результатах

править«Отчёт о финансовых результатах» для управленческого учёта можно сформировать тремя способами:

- ручной способ (из бухгалтерской программы извлекаются отдельные данные (на бумажном носителе или в электронном виде), а затем заполняется Отчёт в Excel);

- универсальный способ (из бухгалтерской программы извлекается база данных в формате *.exl, а затем заполняется Отчёт в Excel);

- автоматический способ (в самой бухгалтерской программе формируется отчёт).

- Ручной способ

Формирование ручным способом Отчёта о финансовых результатах осуществляется следующими этапами:

- Предварительно создаём форму Отчёта о финансовых результатах (или она будет уже предоставлена к заполнению, или необходимо будет заполнить фактические данные в Бюджете доходов и расходов), в Отчёте указываем аналитические статьи затрат, при необходимости проставляем уникальный идентифицирующий код каждой статьи, составляем группировку затрат в краткой форме предоставления и в развёрнутой форме для проведения расчётов (сбора данных).

- Предварительно проводим классификацию затрат предприятия, то есть на все затратные проводки проставляем аналитику затрат (или код). Затратные проводки - это проводки с дебетом счёта 20,23,25,26,28,29,44,91 и возможны другие счета, если они используются.

- Проверяем: по данным «Оборотно-сальдовым ведомостям» («ОСВ по счету») не осталось пустых проводок (сумм без аналитики).

- Отчёт (форму) заполняем по аналитическим данным ОСВ по счетам 20,23,25,26,28,29,44,91 за отчетный период. Берётся сумма дебетового оборота счета за период по каждой строке аналитики и по этой же строке аналитики вносим в Отчёт (транспортные расходы в транспортные расходы, материалы в материалы).

- В Отчёт разносим переменные затраты (или прямые затраты — в зависимости от метода Отчёта) — это обычно данные 20, 41 счета (для простоты ведения учёта можно первоначально признать по каким счетам, субсчетам, аналитики будут вести переменные и постоянные затраты, а также лучше будет создать единый справочник затрат в бухгалтерской программе как в Отчёте).

- В Отчёт разносим постоянные затраты (или косвенные затраты) — это обычно данные по другим счетам 23,25,26,28,29,44,91.

- Проверяем: сумма всех занесённых затрат (строка Итого в Отчёте) равна сумме дебетовых оборотов (строка Итого дебетовый оборот в ОСВ по всем счетам за период). Помним, что 23 -29 счета, 44 счет закрываются в ноль после закрытия месяца.

- В Отчёт вносим кредитовый оборот счётов 20,23,25,26,28,29,44,91 в дебет счетов 04, 08, 10 и возможно другие счета (это суммы НИОКР, возвратных материалов, расходов на капитальные затраты), а также внутренние обороты по счету (это суммы внутреннего потребления) согласно документу «Анализу счетов». В итоге в нашем Отчёте должен сформироваться чистый прирост 20 счета. Также дебет и кредит 91 счета сформируют строки «Прочие доходы и расходы».

- В Отчёт вносим изменения остатков НЗП (разница сальдо начального и конечного 20 счета), готовой продукции (разница сальдо начального и конечного 43 счета), товаров отгруженных (разница сальдо начального и конечного 45 счета) с целью корректировки валового дебетового оборота. Необходимость данной корректировки обусловлена тем, что не вся сумма затрат ушла в реализованную продукцию (на 90.02 счет), часть суммы осталась в остатках (капитализировалась в полуфабрикатах, продукции на складах).

- Проверяем: сумма всех затрат по Отчёту (строка Итого в Отчёте) должна быть равна сумме затрат по счетам реализации (дебетовый оборот 90.02+90.07+90.08 + сальдо по обороту 91 счета за период)

- В Отчёт вносим выручку без НДС (кредитовый оборот субсчета 90.01 за минус дебетовый оборот субсчета 90.03).

- Проверяем: сумма прибыли до налогообложения (строка Прибыль до налогообложения в Отчёте) должна быть равна сумме прибыли (оборот 90.09. и 91.09.)

- В Отчёт вносим начисленный налог на прибыль 68.04 (кредитовый оборот за период 99 счета).

- Проверяем: сумма по строке «Чистая прибыль» в нашем Отчёте должна быть равна сумме прибыли/убытка (дебетовый/кредитовый оборот счета 99). Помним, что 99 счет закрывается на 84 счет 31 декабря в результате закрытия года (операция называется реформация баланса).

- В Отчёт вносим суммы расходов с чистой прибыли по решению учредителя (акционеров) в строку «Результат от прочих операций, не включаемый в чистую прибыль отчётного периода» (дебетовый оборот 84 счета).

- Проверяем: сумма по строке «Совокупный финансовый результат за период» нашего Отчёта равна сальдо за период счета 84. Помним, что 99 счет закрывается на 84 счет 31 декабря в результате закрытия года.

Абсолютные суммы строк Изменения НЗП, товаров на складе, отгруженных продукции можно заменить на проставление корректирующих коэффициентов в каждой соответствующей строке Отчёта.

Можно также в ручном виде сформировать по отчётному периоду реализацию (ОСВ по счету 90.01 по аналитике — заказам), выписать все реализованные заказы. Затем сформировать ОСВ по 20 счету по заказно (и/или ОСВ по 41 счету), с начального периода, когда эти реализованные заказы были взяты в производство. Это может быть и 3, и 5, и более месяцев. Тогда можно точно определить какие и сколько прямых затрат (материальных затрат, з/п и т.п.) отнесли на данные реализованные заказы. Итак, затраты периода (26,44,91 счета — 90.07, 90.08, 91) отразятся отдельно и корректно, корректно отразится 20 счет (90.02). Вопрос отражения аналитики по 23,25,28,29 счетам остаётся открытым. В рамках учёта суммы затрат сформированных на 23,25,28,29 счетах закрылись на 20 счет в пропорциях по каждому заказу, которые в то время были в производстве. Аналитика затрат по счетам 23,25,28,29 текущего периода может сильно не совпадать с предыдущими.

- Универсальный способ

Формирование универсальным способом Отчёта о финансовых результатах осуществляется следующими этапами:

- Предварительно создаём форму Отчёт о финансовых результатах в Excel;

- Проставляем аналитику в проводках 1С из справочника затрат идентичную форме Отчёт о финансовых результатах в Excel;

- Переносим базу данных из бухгалтерской программы (в среде 1C скачиваем весь «Журнал проводок» за отчётный период) в формате *.xls. Помним, что объём базы бывает значительным — в зависимости от объёма операций предприятия;

- В Отчёте о финансовых результатах в Excel используем функцию =СУММЕСЛИМН, диапазон берём из скаченной базы, выборка осуществляется по базовому значению статьи аналитики (выборку по проводке некорректно делать, так как одной статье может быть привязано несколько проводок, а одной проводке несколько статей).

Данный способ позволяет формировать различные отчеты и оперативно корректировать отчет с помощью корректировки базы (дополнением, замещением данных) или формулы, можно также использовать и Сводные таблицы Excel для составления отчетности. Уменьшается влияние человеческого фактора, ошибок при переносе данных, есть возможность защитить формулы формирования Отчёта.

- Автоматический способ

«Отчёт о финансовых результатах»

Формирование автоматическим способом детализированного Отчёта о финансовых результатах осуществляется следующими этапами:

- В бухгалтерской программе создается, а при необходимости корректируются сама форма и структура Отчёта, с помощью программистов;

- С помощью кнопки «Сформировать» формируется Отчёт (например, в 1С:ERP Предприятия/Регламентированный учёт/Отчеты/Финансовый анализ/). Для создания отчета необходимо завести все документы, отразить аналитику во всех проводках, «Закрыть месяц».

Данный способ позволяет исключить человеческий фактор в ряде операций. Специалист экономической службы становится администратором процесса, отслеживает корректность формирования Отчета на всех этапах. Освободившейся время позволяет больше анализировать сами отчеты.

Продолжение темы

правитьВопросы по теме

править6. Себестоимость продукции: определение и виды себестоимости. Сумма займа входит в себестоимость продукции? В чём отличие транспортных затрат от транспортных расходов или транспортных издержек? Если вас попросят предоставить расчёт себестоимости, что туда будете включать? В чём отличие от калькуляции?

7. Себестоимость продукции. Калькуляционный лист. Когда мы формируем бюджет, какая взаимосвязь между Калькуляционным листом и Бюджетом по доходам и расходам? Отрицательные строки в калькуляционном листе ― это ...

8. Классификация затрат в управленческом учёте. Прямые и косвенные затраты. Чем они отличаются от Основных и накладных затрат? Чем отличаются от Условно-постоянных и условно-переменных затрат?

9. Классификация затрат в управленческом учёте. Основные и накладные затраты. Чем отличаются затраты на продукт от затрат периода? В чём отличие постоянных расходов от накладных, от косвенных? Зарплата водителя — это...

10. Калькуляция. Виды калькуляций. Чем калькуляция отличается от расчёта себестоимости? Когда плановая калькуляция будет больше фактической? а когда меньше?

Источники

править- ↑ а б в г д е Лебедев В.Г., Дроздова Т.Г., Кустарев В.П. Управление затратами на предприятии: учебник для вузов. — СПб.: Питер, 2012. — С. 11—12, 168—170. — 592 с. — ISBN 978-5-459-01021-3

- ↑ а б в Скляренко В.К., Прудников В.М. Экономика предприятия: учебник. — М.: ИНФРА-М, 2006. — C.366-368 — 528 с. — ISBN 5-16-002194-9

- ↑ а б в г д е Пелымская И.С., Гончарова Н.В. Экономика и управление на металлургических предприятиях. — Екатеринбург: УрФУ, 2014. — С. 55. — 272 с. — ISBN 978-5-321-02424-9

- ↑ Друри К. Управленческий и производственный учёт. Вводный курс. — М.: Юнити-Дана, 2016. — С. 445—448. — 735 с.

- ↑ Лебедев В.Г., Дроздова Т.Г., Кустарев В.П. Управление затратами на предприятии: учебник для вузов. — СПб.: Питер, 2012. — С. 168-170. — 592 с. — ISBN 978-5-459-01021-3