Экономика предприятия/Управление затратами на предприятии

Классификация и поведение затрат. Классификация затрат, прямые затраты, косвенные затраты, переменные затраты, постоянные затраты, поэлементная классификация затрат, классификация затрат по калькуляционным статьям, метод учета полных затрат, метод учета переменных затрат, поведение переменных затрат, поведение постоянных затрат, точка безубыточности, целевой объем продаж, запас прочности[1].

Тема 3. Оборотные средства компании. Переменные издержки. Классификация оборотных активов фирмы. Доля переменных затрат в общих затратах как фактор прибыльности бизнеса. Средние и предельные переменные издержки. Источники финансирования оборотных активов[2].

Модуль 1. Введение в правленческий учет. Затраты как основной объект управленческого учета

- Управленческий учет и его роль в системе управления предприятием. Сравнительная характеристика финансового и управленческого учета.

- Затраты – основной объект управленческого учета. Сущность и классификация затрат.

- Структура затрат по периодичности возникновения и экономическим элементам.

- Классификация затрат по статьям себестоимости.

- Классификация затрат по способу их отнесения на объект затрат.

- Классификация затрат по отношению к объему выпускаемой продукции.

- Структура затрат по функциям управления, регулируемые и нерегулируемые затраты, по вариантам управленческих решений.

Тема 6. Экономические затраты и результаты. Расходы фирмы и себестоимость продукции. Затраты, расходы и себестоимость продукции. Группировка затрат. Классификация затрат. Методы калькулирования себестоимости продукции. Доходы фирмы. Понятие и структура доходов фирмы. Прибыль в экономике фирмы: формирование и распределение. Использование прибыли фирмы. Доходность бизнеса. Взаимосвязь «издержки-выручка-прибыль».

Р.3. Управление затратами на предприятии. Сущность и значение себестоимости продукции как экономической категории и ее виды. Поэлементная и калькуляционная классификации затрат, входящих в себестоимость продукции. Разработка сметы затрат на производство и реализацию продукции. Состав и содержание калькуляционных статей. Классификация затрат на производство по различным признакам. Структура себестоимости и факторы, ее определяющие. Планирование себестоимости продукции на предприятии.

Управление затратами

правитьЭкономист ― это не только специалист по управлению затратами, но и профессионал (не только знает и умеет делать свою работу, но и зарабатывает на своих навыках и умениях, его деятельность является профессией).

Управление затратами — процесс формирования затрат по их видам, местам возникновения и носителям при постоянном контроле и стимулировании их уменьшения[6]; процесс снижения издержек и постоянного совершенствования, а не сохранения издержек на прежнем уровне[7].

- Этапы управления

1. Разработка (принятие) решений

- 1.1. Прогнозирование

- 1.2. Планирование

2. Реализация решения

- 2.1. Организация

- 2.2. Координация и регулирование

- 2.3. Активизация и стимулирование

3. Контроль (мониторинг)

- 3.1. Учёт

- 3.2. Анализ

- 1. Разработка решений

Прогнозирование — это разработка прогноза (пассивное предсказание (прогноз инфляции, курса валюты и пр.)); исследование конкретных перспектив дальнейшего развития какого-либо процесса.

Планирование — это разработка плана, прогнозирование результатов при реализации различных альтернативных путей достижения целей предприятия и выбор оптимального варианта[8].

Планирование затрат — это определение целей предприятия и его подразделений в форме постановки производственных задач эффективного использования ресурсов и выбора средств для их выполнения; выявление состава затрат и их количественная оценка[9], включая контрольные показатели:

- индикативные показатели (показатели, к которым нужно стремиться, используя любые действия),

- директивные показатели (показатели, которые необходимо выполнить, используя любые действия),

- регламентируемые показатели (показатели, которые необходимо выполнить при выполнении лишь предопределённых регламентирующих действий, регламента).

- 2. Реализация решений

При управлении затратами сталкиваемся со следующими проблемами реализации решений и учёта затрат:

- динамизм — постоянное изменения цен, номенклатуры, норм;

- многообразие — различные виды затрат, степени влияния затрат на результат, уровни оценок воздействия на сами затраты, возможности отнесения по центрам затрат;

- трудности учёта, измерений и оценок — точных методов измерения и учёта затрат нет; сама организация не заточена на создание учёта — её нужно выстраивать;

- сложность и противоречивость влияния затрат на результат — снижение затрат приводит к снижению качества, а наименьший уровень затрат — это полная остановка.

- 3. Контроль затрат

При управлении затратами ставятся следующие задачи контроля (мониторинга) затрат на производство:

- Своевременный, полный и достоверный учёт фактических затрат на производстве и сбыте продукции, а также учёт непроизводительных расходов и потерь, допускаемых на предприятии (создание комплекса простых первичных документов и рабочего документооборота).

- Контроль за эффективным использованием сырья, полуфабрикатов, материалов, топлива, энергии, фонда оплаты труда, за соблюдением смет расходов на обслуживание и управление производством (создание процедур управления — мониторинг, напоминания, остановки процесса, стимулирования).

- Учёт результатов деятельности подразделений предприятия по снижению себестоимости продукции (создание небольших сигнальных отчётов по выполнению «Программы снижения затрат»).

- Выявление резервов снижения себестоимости продукции (анализ отклонений и обязательное принятие решений, чтобы сделать следующую партию дешевле надо ...).

Должностная инструкция экономиста

правитьДолжностная инструкция экономиста (специалиста по управлению затратами) включает:

- повышение экономических результатов деятельности предприятия;

- определение затрат по основным этапам жизненного цикла продукта, функциям управления на предприятии;

- расчёт затрат по операционным и географическим сегментам, производственным подразделениям предприятия;

- расчёт затрат на единицу продукции, работ или услуг;

- ведение и настройка информационной базы, которая позволяет оценивать затраты при принятии управленческих решений;

- определение технических способов и средств отслеживания, измерения и контроля затрат;

- выявление резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия;

- выбор способов нормирования затрат;

- выбор системы управления затратами, соответствующей условиям работы предприятия.

Контроль затрат

правитьЗададим определения:

Снижение затрат (англ. cost reduction) — снижение ненужных расходов за счет изменения сферы применения и сокращения частоты обслуживания, не оказывая негативного влияния на конечный результат. Например, розничный магазин может пересмотреть ежемесячную услугу по уборке пола в своих помещениях и сократить частоту до ежеквартального графика в течение месяцев вне их напряженного сезона[10].

Оптимизация затрат (англ. cost optimization) — непрерывные усилия, специально разработанные для управления затратами и снижения затрат при максимизации стоимости бизнеса. Cуть оптимизации затрат — это обеспечение того, чтобы предприятие получало то, за что оно платит, или получала максимальную отдачу на вложенные средства. Мероприятия, которые обычно являются частью усилий по оптимизации затрат, включают в себя: постоянную проверку того, что закупки необходимы и используются; оценку того, что все продукты и услуги закупаются по наилучшим доступным ценам и условиям; проверку того, что фактическое потребление соответствует тому, за что платят. В отличие от сокращения затрат, оптимизация затрат не является одноразовой и непосредственной деятельностью. Вместо этого оптимизация затрат обеспечивает долгосрочное решение для бизнеса[11].

Экономия затрат (англ. cost saving) — это снижение затрат, обычно на ежемесячных услугах, снижение расходов на обслуживание, при этом поставщики продолжают выполнять свои услуги. Поставщик услуг, подрядчик по техническому обслуживанию, который обслуживает предприятие, должен гарантировать суммы экономии затрат за счёт тактик и моделей выставления счетов (например, снижается почасовая ставка), но при этом поставщик не должен сократить объём предоставляемых услуг.

Сокращение затрат (англ. cost cutting) — непосредственное и прямое одноразовое действие, направленное на снижение уровня корпоративных расходов; наиболее эффективная мера по сокращению расходов для бизнеса, определяет точную сумму экономии и конкретную дату, когда экономия должна быть достигнута. Большинство распространенных тактик, которые предприятия используют для достижения сокращения затрат, связаны с управлением персоналом (увольнения, сокращение заработной платы, сокращение льгот и т.п.). Инициативы, направленные на сокращение расходов с помощью таких методов, как снижение расходов на заработную плату, экономия необходимых ресурсов или консолидация офисных помещений для снижения расходов на объекты с целью улучшения финансового состояния организации. Меры по сокращению издержек часто используются для поддержания бизнеса в трудные экономические периоды[12].

Сокращение затрат — это меры, осуществляемые предприятиями для сокращения своих расходов и повышения прибыльности, применяются во время финансового кризиса компании или во время экономического спада. Они также могут быть введены в действие, если руководство предприятия ожидает проблемы с прибыльностью, где сокращение затрат может стать частью бизнес-стратегии. Меры по сокращению расходов обычно включают увольнение сотрудников, закрытие предприятий, сокращение офисов и оптимизацию цепочки поставок. В рамках стратегии сокращения затрат важно, чтобы предприятие не переоценивало затраты, оставляя его неподготовленной к повышенному спросу или в ситуации, когда оно может понести больше затрат.

Приступая к сокращению затрат, важно классифицировать затраты на плохие, хорошие и лучшие затраты. Хорошие затраты — затраты, которые фокусируются на росте компании и согласуются с клиентами компании и тем, как удовлетворить потребности этих клиентов. Плохие затраты — затраты, которые не соответствуют стратегии роста компании, и растрачивают ресурсы впустую. Когда плохие затраты сокращаются, они могут высвободить ресурсы, которые могут быть использованы в более производительных целях. Лучшие затраты — затраты, связанные с тем, что делает компанию уникальной, как она отличается от конкурентов и как она обеспечивает истинную ценность для своих клиентов[13].

Мероприятия по сокращению затрат

правитьВ июне 2018 года финансовые директора крупных российских компаний поделились своим опытом по сокращению затрат, одним из самых жёстких и эффективных способов в краткосрочном периоде уменьшить свои корпоративные затраты. Ими были предложены следующие мероприятия[14]:

- сокращение бизнес-процедур, смена поставщиков на более дешевых, переход на аутсорсинг по автоперевозкам, выплата премий по внедренным рац предложениям (провести аудит бизнес процессов, аудит непроизводственных затрат, инвентаризацию расходов, замотивировать персонал и устранить дублирующие процедуры);

- сокращение расходов на персонал (урезка зарплаты, сокращение рабочего дня, отправка персонала в отпуск за свой счёт, перевод сотрудников на удаленную работу, привлечение фрилансеров на пике работы или в сезон, внедрение единой тарифной ставки с региональными коэффициентами, внедрение KPI, сокращение премий, снижение командировочные расходы, временная отмена соцпакета, отказ от расходов на обучение, увольнение лишних сотрудников, централизовать должностные функции, обновить оргструктуру, смена отношения работников к активам компании как собственным);

- сокращение производственных затрат (исключение потерь из-за дублирования операций, переход на бережливое производство, создание поточного производственного процесса, исключение перепроизводства, сокращение времени производственных операций, ликвидация избыточных запасов, временный отказ от инвестиций в технологии, получение дополнительных скидок у поставщиков, внедрение совместных закупок у поставщиков, применение теории ограничений, внедрение системы противодействия мошенничеству, сокращение займов, унификация закупаемых материалов и комплектующих);

- сокращение коммерческих расходов (отказ от дорогих маркетинговых решений, внедрение регламента работы с покупателями, сокращение скидок покупателям, сокращение дебиторской задолженности, проведение аудита продаж, выплатить кредиты, внесение валютных оговорок в контракты с покупателями, внесение оговорок с поставщиками на форвардные контракты, недопущение затоваривания склада готовой продукции, закрытие убыточных и малорентабельных направлений (инвестиций) и предприятий в холдинге);

- сокращение общехозяйственных расходов (сокращение затрат на телефонную связь, ограничение доступа к сети интернет, переход на пакетное обслуживание, сокращение почтовых расходов, снижение электро- и теплопотребления, снижение офисных расходов, сокращение автопарка и услуг по обслуживанию, сдача в аренду свободные автотранспорт, уведомление арендодателей о желании снизить арендные платежи, смена офиса, централизовать подписку газет и журналов);

- централизация вспомогательных служб в структуре холдинга (создание единых внутри холдинга служб продаж, бухгалтерии, юридической, HR-служб, IT-служб и т.д.);

- увеличение рентабельности активов, сокращение расходов на обслуживание непрофильных активов (продажа нерентабельных активов, сдача их в аренду, законсервирование или отдача их безвозмездно).

Мероприятия по снижению затрат

правитьФакторы по снижению себестоимости продукции (cost reduction)[9]:

- уменьшение затрат на оплату труда и страховые взносы (повышение производительности труда и снижение трудоёмкости, повышение уровня механизации и автоматизации, реконструкция и модернизация оборудования);

- уменьшение затрат на материалы (уменьшение материалоёмкости продукции, внедрение новых видов материалов, замена устаревшего оборудования и внедрение новых технологий);

- уменьшение затрат на содержание и эксплуатацию оборудования (совершенствование организации производства и труда, использование режимов экономии);

- уменьшение непроизводительных затрат;

- уменьшение складских и транспортных затрат (оптимизация запасов материалов, незавершенного производства и готовой продукции на складе, проведение маркетинговых исследований, оптимизация каналов сбыта, эффективная реклама; изменение уровня внешней кооперации, замена поставщиков, периодичности поставок и условий оплаты);

- уменьшение удельных постоянных затрат (оптимизация производственной программы и увеличение выпуска продукции);

- возможность оперативного регулирования затрат, повышение ответственности (внедрение эффективной системы управленческого учета и управления по центрам затрат, обучение и повышение квалификации штата).

Основные факторы затрат

правитьНа базе ключевых факторов издержек Майкла Портера[15] выделяются следующие стратегические направления[16]:

- Управление эффектом масштаба (на каждом переделе производства за счёт снижение номенклатуры и количества продукции, роста объёма заказа и частоты, выход на федеральный или мировой рынок продукции).

- Управление кривой обучения и опыта (самостоятельное улучшение производства продукции, его конструкции, повышение производительности, доводка технологии, повышение технологичности продукции, модернизация оборудования, изучение продукции конкурентов, за счёт советов поставщиков и дилеров, получения консалтинговых услуг сторонних специалистов, ― всё это позволит самостоятельно изготавливать и ремонтировать оборудование предприятия, проводить переподготовку и обучение персонала предприятия).

- Управление производственными мощностями (распределение постоянных затрат на выпуск, равномерное распределения в течение года пиковых объёмов выработки, нахождение способа внесезонного использования незадействованных ресурсов, временная сдача в аренду мощностей, переход на клиентов с равномерным спросом, передача покупателей с внеплановыми резкими скачками конкурентам, использование мощностей дочерних и зависимых компаний).

- Управление видами деятельности в цепи производства (координация с поставщиками/клиентами по снижению совместных издержек и увеличения конкурентоспособности совместного продукта).

- Управление общими ресурсами предприятия (совместное использование ресурсов разных подразделений одной компании).

- Управление вертикальной интеграцией (координация деятельности с поставщиками и/или с каналом сбыта с целью контроля сбыта и уровнем издержек).

- Управление выводом новых продуктов (вывод нового продукта на рынок или следование за лидером).

- Принятие операционных решений (расширение или сужение номенклатуры продукции или услуг; изменение количества качественных характеристик товара; изменение уровня зарплаты сотрудников, изменение канала сбыта, увеличение объёма НИОКР, рост производительности труда, повышение качества сырья и материалов).

- Управление географией предприятия (снижение налоговых ставок, тарифа на электроэнергию, логистических расходов и т.п.).

Пути снижения затрат по Майклу Портеру:

- переход на производство «на склад» лишь базового комплекта продукта с последующим сбором конечного продукта под конкретный заказ;

- использование современного технологического процесса;

- автоматизация деятельности;

- использование дешевых материалов (разработка мероприятий для этого использования);

- продвижение продукции и товаров через новые каналы сбыта, проведение рекламы;

- отказ от сторонних каналов и активация собственного канала сбыта;

- перемещение производственных площадок ближе к источникам сырья или к клиентам;

- интеграция с поставщиками и сбытовиками;

- концентрация на предоставлении ограниченного круга услуг или продукции.

Cебестоимость

правитьВажно! Затраты (англ. cost) — это стоимость материальных, трудовых, финансовых, информационных ресурсов на производство и реализацию продукции за период, которые трансформируются в себестоимость продукции, работ или услуг[9].

Затраты характеризуются:

- денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов;

- связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса;

- определенным периодом времени, соотнесены на продукцию за данный период времени;

- затраты, невовлеченные в производство и несписанные (частично списанные) на продукцию, остаются в запасах сырья и материалов, в незавершенном производстве, в готовой продукции, то есть затраты относятся к активам[17].

Расходы (англ. expenses) — это затраты определенного периода, документально подтвержденные, экономически оправданные, полностью перенесшие свою стоимость на реализованную за период продукцию.

В отличие от затрат расходы не могут быть в состоянии запасоёмкости, не относятся к активам предприятия. Они учитываются в Отчёте о финансовом результате. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода[17]. Иногда расходы определяют как уменьшение платежных средств или иного имущества предприятия и отражаются в учете на момент платежа[9].

То есть приобретение материалов на склад, выплата зарплаты за прошлый период, расходы будущих периодов - это расходы, а остаток материалов, задолженность по зарплате - это затраты, как и использование материалов в производстве ранее купленных, начисление зарплаты - это затраты, а списание материалов, вовлеченных в производство и реализованных за период, списание фонда оплаты труда, относящей к произведённой и реализованной продукции - это расходы.

Затраты — это количество ресурсов (товаров, услуг), израсходованных с целью получения текущей или будущей выгоды, представленных в денежном выражении, а расходы — это затраты на товары (услуги), потреблённых в процессе создания товаров (услуг)[18].

Издержки (англ. costs) — это совокупность различных трат на производство и реализацию продукции в целом или её отдельных частей.

Например, издержки производства — это траты материальных, трудовых, финансовых и информационных ресурсов на производство и реализацию продукции. Издержки ― это и единый социальный налог, и потери от брака, и гарантийный ремонт. Понятия «затраты на производство» и «издержки производства» могут совпадать[17]. Издержки — это реальные и предположительные (альтернативные) затраты финансовых ресурсов предприятия; совокупность перемещений финансовых средств и относящихся или к активам (если способны принести доход в будущем), или к пассивам (если этого не произойдет и уменьшится нераспределенная прибыль предприятия за отчетный период)[9].

Себестоимость продукции (англ. cost price, product cost) — стоимость, используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств и трудовых ресурсов и прочих затрат[19]. Таким образом все затраты предприятия, относящиеся на себестоимость готовой продукции, работ или услуг, полностью распределяются (включаются в себестоимость произведенной продукции)[9].

Виды себестоимости

правитьВ зависимости от состава учитываемых затрат[19]:

- прямая себестоимость, включает прямые затраты на производство продукции (прямые затраты 20 счёта);

- цеховая себестоимость, включающую прямую себестоимость и все затраты подразделения (цеха) на производство продукции (прямые затраты 20 счёта + вспомогательные и общепроизводственные затраты 23 и 25 счетов);

- производственная себестоимость, состоящая из цеховой себестоимости и общехозяйственных расходов предприятия, относимые на данную продукцию (прямые затраты 20 счета + вспомогательные и общепроизводственные затраты 23, 25 счетов + общехозяйственные расходы 26 счёта);

- полная себестоимость, состоящая из производственной себестоимости и коммерческих расходов (прямые затраты 20 счёта + вспомогательные, общепроизводственные затраты 23, 25 + общехозяйственные расходы 26 счетов + расходов на продажу 44 счёт).

Классификация затрат в управленческом учёте

правитьКаждая система классификаций затрат позволяет получить решение для определённых видов производственных задач и хозяйственных ситуаций, однозначных и простых решений нет. У каждого признака классификации затрат свои преимущества и недостатки, своя область применения. Классификация затрат является инструментом для управления затратами и принятия хозяйственных решений[9]:

- постоянные затраты (затраты, абсолютная величина которых не зависит от изменения объема выпуска продукции (расходы на содержание зданий, амортизация зданий, зарплата работников управления)), и

- переменные затраты (затраты, размер которых находится в прямолинейной зависимости от уровня или объема производства (затраты на сырье и материалы, энергия на технологические цели, зарплата производственных рабочих)).

--

- производственные затраты (затраты, связанные с производством продукции и включенные в её производственную себестоимость), и

- непроизводственные затраты (затраты, не связанные с производством продукции и не включаемые в её себестоимость).

--

- затраты на продукт (затраты, связанные с выпуском продукции и включенные напрямую в её себестоимость), и

- затраты периода (затраты отчетного периода, внепроизводственные (связанные с рекламой, маркетингом), которые не включаются напрямую в себестоимость продукции, а сразу относятся на финансовый результат отчётного периода).

--

- основные расходы (затраты, связанные с процессом производства), и

- накладные расходы (затраты, связанные с управлением производством).

--

- прямые затраты (затраты, которые непосредственно, без распределения могут быть включены в себестоимость конкретного вида продукции), и

- косвенные затраты (затраты, носящие общий характер, произведенные для выпуска нескольких видов продукции и поэтому требующие распределения).

--

- релевантные затраты, и

- нерелеватные затраты (не принимаемые в расчёт при оценках затрат, которые отличаются по альтернативным вариантам, однако от них можно отказаться в будущем).

--

- устранимые затраты, и

- неустранимые затраты (которые невозможно избежать, сэкономить, то есть выбрать какой-то альтернативный вариант и будут понесены в любой случае).

--

- возвратные затраты, и

- невозвратные затраты (затраты прошлого периода, которые возникли в результате ранее принятого решения и не будут изменены в будущем, незначимы для принимающего решения, и от них невозможно отказаться в будущем).

--

- планируемые затраты (затраты, рассчитанные на определенный товарный объем производства, составляют плановую себестоимость), и

- непланируемые затраты (затраты, которые не планируются и отражаются только в фактической себестоимости продукции, брак в производстве, штрафы и пени, чрезвычайные расходы).

--

- дополнительные затраты (приростные, инкрементные затраты в случае изготовления какой-то партии продукции дополнительно, разница между понесенными расходами альтернативных вариантов), и

- маржинальные затраты (предельные, дополнительные, но в расчете не на весь выпуск, а на единицу продукции).

- эффективные затраты (затраты, которые произведены для выпуска качественной продукции, принесшей организации доходы от ее реализации), и

- неэффективные затраты (это потери в производстве от брака, порчи, простоев и недостач).

--

- контролируемые затраты (позволяют выделить сферу ответственности каждого менеджера, они подвержены влиянию), и

- неконтролируемые затраты (на которые менеджер воздействовать не может).

--

- целевые затраты (расходы деятельности, требующие обособленного измерения понесенных на него расходов), и

- нецелевые затраты.

--

- альтернативные затраты (упущенная выгода, возникающая в случае ограниченности ресурсов);

Примеры

править- Кейс 1. Решение по дополнительному финансированию проекта

На практике не редко возникают ситуации, при которых освоенный на 100% бюджет проекта не завершается, а требует дальнейшего дополнительного финансирования. С точки зрения полной стоимости всего проекта он будет убыточен и как следствие требует немедленного завершения проекта. Однако, если рассматривать освоенные затраты как невозвратные затраты прошлого периода, на которые уже невозможно никак повлиять или вернуть, то приходиться делать выбор в пользу завершения проекта при дополнительном финансировании. Если дополнительные затраты будут меньше получаемых выгод, то проект продолжается. Такие итерации с проектом могут происходить бесконечное число раз.

- Кейс 2. Контролируемые/неконтролируемые затраты

Принцип контролируемости — включение в зону ответственности менеджера конкретного центра ответственности лишь тех участков, на которые он может реально повлиять. На практике данный принцип не просто «случайно» нарушается, а считается нормой, а все затраты признаются контролируемыми с назначенными ответственными.

Контролируемые затраты — это затраты, которыми может управлять менеджер. Согласно принципам Комитета по концепциям и стандартам расходов в США, опубликованным в 1956 году: менеджер может отвечать за расходы лишь тогда, когда может управлять количеством получаемых услуг и уплачиваемой ценой за эти услуги; менеджер может отвечать только за расхождения факта с планом по количеству потребляемого ресурса, когда может управлять потребляемыми услугами по количеству; а если менеджер не может управлять услугой ни по получаемому количеству, ни по цене, по которой он должен за неё заплатить, то такие затраты для него - это неконтролируемые затраты, и этот менеджер не должен нести за них ответственность[7].

- Кейс 3. Ловушка невозвратных затрат

Согласно исследованию Хэла Аркеса большинство потребителей в ситуациях понесенных невозвратных затрат, проводя выбор между интересным, но дешевым и неинтересным, и дорогим, предпочитают последнее. Величина понесённых в прошлом затрат мотивирует их в большей степени, чем величина удовольствия. Таким образом, большинство людей не игнорируют невозвратные затраты при принятии решений.

Калькулирование

править

Калькулирование — система расчётов себестоимости единицы продукции, в процессе которого определяются производственные затраты на количество выпущенной продукции[6]; это расчёт себестоимости конкретных видов продукции, расчёт на учётную единицу вида продукции, что позволяет устанавливать цены, управлять затратами, планировать и анализировать финансовые результаты[19].

Объекты калькулирования — это продукты, часть продукта, группа однородных продуктов, группа одноименных продуктов (серия), набор продуктов (заказ), в целом (законченные обработкой) и по отдельным производственным операциям (переделам, стадиям, фазам)[6]; виды продуктов, полуфабрикатов, работ и услуг, имеющих потребительскую стоимость, для которых необходимо рассчитать себестоимость[20].

Калькуляционная единица — количество объекта калькулирования в виде: натуральных единицах, условно-натуральных единицах, условно калькуляционных единицах (единицы, предусматривающие определенное содержание полезного вещества в продукте), стоимостных единицах, единицах работы персонала или средств труда (человеко-часах, машино-днях, тонно-километрах и т.д.).

Цели калькулирования[9]:

- установления уровня безубыточной цены;

- контроля затрат в производстве (предупреждение потерь в результате неоправданного роста себестоимости или недостаточного ее снижения);

- расчета прибыльности (рентабельности, доходности) продукции (работ, услуг);

- оценки целесообразности дальнейшего выпуска или снятия с производства отдельных видов продукции;

- установления рациональной цены на продукцию;

- оптимизация ассортимента продукции при построении оптимальной производственной программы для получения максимальной прибыли;

- определения целесообразности совершенствования действующей технологии и обновления оборудования;

- оценки качества работы производственного и управленческого персонала.

- Плановая калькуляция

Формирование плановой и фактической калькуляции возможно делать в программе 1С:ERP Управление предприятием.

Виды калькуляций

править- предварительная калькуляция — составляется при проектировании и конструировании новых изделий при отсутствии норм расхода (например, методом сравнения с аналогичными изделиями предприятия или конкурента, с помощью экспертного заключения);

- нормативная калькуляция — рассчитывается на основе действующих на текущий период норм и нормативов затрат труда, материально-технических ресурсов, учётных цен и смет расходов по обслуживанию и управлению производством; скорректированная предварительная калькуляция на известные нормы и учётные цены;

- фактическая калькуляция — составляется при отражении всех фактических затрат на производство и реализацию продукции; скорректированная нормативная калькуляция с учётом фактических расходов;

- плановая калькуляция — составляется на плановый период на основе действующих на начало этого периода норм и смет; скорректированная фактическая калькуляция на новый период с учётом новых цен и норм расходов.

Калькуляционный лист

правитьКалькуляционный лист – документ, представляющий данные о фактической себестоимости объекта калькулирования, информацию о себестоимости в разрезе статей затрат, перечень которых зависит от используемой методики калькулирования.

Калькуляционный лист с расчётом Нормативной, Фактической и Плановой себестоимостью:

| Код | Наименование статей | Ед-ца изм. | Нормативная себестоимость | Фактическая себестоимость | Плановая себестоимость | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Норма | Цена | Норм. cумма |

Кол-во | Ст-ть | Факт. cумма |

Кол-во | Ст-ть | План. cумма | |||

| I. Материальные затраты | |||||||||||

| * сырьё, основные материалы и полуфабрикаты | |||||||||||

| * покупные полуфабрикаты, комплектующие изделия и услуги производственного характера сторонних предприятий, организаций | |||||||||||

| * возвратные отходы (-) | |||||||||||

| * брак (по цене использования) (-) | |||||||||||

| II. Расходы по переделу | |||||||||||

| * вспомогательные материалы на технологические цели | |||||||||||

| * топливо на технологические цели | |||||||||||

| * энергия (всех видов) на технологические цели | |||||||||||

| * расходы на оплату труда производственного персонала | |||||||||||

| * страховые взносы | |||||||||||

| * общепроизводственные расходы (амортизация основных средств, расходы на ремонт и содержание основных средств, прочие расходы подразделения) | |||||||||||

| III. Общехозяйственные расходы | |||||||||||

| IV. Потери от брака | |||||||||||

| V. Готовая продукция, отпущенная на собственные производственные цели (-) | |||||||||||

| VI. Коммерческие расходы (расходы на продажу) | |||||||||||

| VII. Прочие расходы | |||||||||||

| VIII. Расчётная прибыль | |||||||||||

Важно! В типовых формах «Калькуляционного листа» обычно остаются за скобками: Расходы на проектную документацию, Резерв на вывод объекта из эксплуатации (рекультивация земельного участка, сокращение рабочего персонала и т.п.), Расходы на продвижение продукции, Проценты за пользование денежными средствами на выполнение заказа (от закупа ТМЦ до окончательного расчёта после отсрочки платежа), Расходы на экологические мероприятия и т.п. О них нужно помнить, включать при определении цены, анализировать при план/фактном анализе и т.п.

Ряд затрат являются непланируемыми затратами и обычно не включаются ни в «Калькуляционный лист», ни в «Бюджет доходов и расходов», но они присутствуют в «Отчёте о финансовых результатах»: Штрафные санкции за несвоевременную поставку, Брак и т.п. О них также нужно помнить, включать при определении цены, анализировать при план/фактном анализе и т.п.

Важно! Калькуляционные листы используются для формирования Бюджета доходов и расходов:

То есть учесть:

- Изменение остатков незавершенного производства на начало и конец периода (±).

- Изменение остатков готовой продукции на начало и конец учетного периода (±).

Важно! Обычно в «Калькуляционном листе» постоянные расходы (Общепроизводственные, Управленческие расходы, Коммерческие расходы, Прочие расходы) учитываются с учётом производственного цикла (т.е. могут включать несколько месяцев), а в «Отчёте о финансовых результатах» постоянные затраты (затраты периода) списываются лишь за текущий отчётный период (расходы предыдущих месяцев списываются ранее).

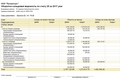

Отчёт о финансовых результатах

править«Отчёт о финансовых результатах» от АО «Объединённые машиностроительные заводы» (Отчёт сформирован по методике международной консалтинговой группы McKinsey, которая входит в Большую тройку совместно с Bain и BCG):

| Код | Наименование статей | Формула | Сумма |

|---|---|---|---|

| Валовая выручка | Оборот по Кт ОСВ по счету 90.01 | ||

| Налоги с оборота (НДС) | Оборот по Дт ОСВ по счету 90.03 | ||

| Выручка без НДС | Разница между оборотом 90.01-90.03 | ||

| Оборот по Дт ОСВ по счету 20 | |||

| Переменные расходы за период (валовые) | минусуем суммы оборота 23, 25 счетов (они в постоянных) | ||

| * Расходы на персонал (переменная часть), в т.ч.: | |||

| ** расходы на оплату труда | |||

| ** обязательное социальное страхование | |||

| ** прочие расходы на персонал | |||

| * Закупка ТМЦ (материальные затраты) | |||

| * Закупка товаров для перепродажи | |||

| * Брак | |||

| * ТЭР на технологические нужды | |||

| ** электроэнергия | |||

| ** природный газ | |||

| ** водоснабжение, водоотведение | |||

| ** прочие ТЭР | |||

| * Производственные услуги сторонних организаций | |||

| * Транспортировка сырья и материалов | |||

| * Транспортировка готовой продукции, страхование грузов, таможенные сборы и платежи | |||

| * Расходы на комиссионные и агентские вознаграждения | |||

| * Штрафы и пени по коммерческим договорам | |||

| * Прочие | |||

| Изменение запасов (переменная часть) | |||

| * Изменение НЗП (переменная часть) | Разница между Итого по обороту ДтКт ОСВ по счетам 20,21 | ||

| * Изменение остатков готовой продукции (переменная часть) | Разница между Итого по обороту ДтКт ОСВ по счетам 41,43 | ||

| * Изменение товаров отгруженных (переменная часть) | Разница между Итого по обороту ДтКт ОСВ по счету 45 | ||

| Списание расходов на персонал на 08 и 10 сч. (капитальные вложения, НИОКР, ТЗР и т.п.) | Оборот Кт04,08,10 в Анализе счета20 | ||

| Разница между Выручкой без НДС и Себестоимостью продаж (Разница оборотов 90.01-90.02 без оборота 23 и 25 счетов, и изм. остатков) |

|||

| Оборот по Дт ОСВ по счетам 23,25,26,44,91 | |||

| Расходы на персонал (постоянная часть), в т.ч. | |||

| * Расходы на оплату труда | |||

| * Обязательное социальное страхование | |||

| * Прочие расходы на персонал | |||

| Услуги сторонних организаций | |||

| * Безопасность | |||

| * Телекоммуникационные услуги | |||

| * Юридические услуги | |||

| * Услуги ИТ | |||

| * Аренда имущества | |||

| * Транспортные расходы | |||

| * Услуги по охране труда и промбезопасность | |||

| * Прочее | |||

| ТЭР (постоянная часть) | |||

| * Электроэнергия | |||

| * Природный газ | |||

| * Водоснабжение, водоотведение | |||

| * Прочие ТЭР | |||

| Финансовые доходы/расходы | |||

| * Проценты к получению | |||

| * Проценты к уплате | |||

| * Прочие доходы/расходы | |||

| Прочие постоянные расходы | |||

| * Амортизация | |||

| * Налоги (земля и имущество) | |||

| * Ремонты | |||

| ** материалы | |||

| ** услуги сторонних организаций | |||

| ** прочее | |||

| * Прочие доходы/расходы | |||

| ** доходы/ расходы от продажи запасов | |||

| ** прочее | |||

| Списание расходов на персонал на 08 и 10 сч. (капитальные вложения, НИОКР, ТЗР и т.п.) | Оборот Кт04,08,10 в Анализе счета 23,25,26,44,91 | ||

| сумма оборотов Д 90.09К99 и Д 91.09К99 | |||

| Текущий налог | Оборот Д99К68.04 начисление налога на прибыль | ||

| Отложенный налог на прибыль | Оборот Д09К68.04 начисление отложенного налогового актива (если был налоговый убыток) | ||

| Оборот Д99К84 (Д84К99―убыток) начислено нераспределенная прибыль | |||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода(±) | Оборот Д83К84 (Д84К83―уценка) | ||

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода (±) | Оборот Д84К60 | ||

| Сальдо 84 счёта |

- «Код» — кодирование строк позволяет иметь различные Наименование строк в бухгалтерской системе и отчётном документе (в различных отчётах могут быть различные Наименование строк для одних и тех же Наименований аналитических счетов); позволяет автоматизировать процесс переноса данных из бухгалтерской системы в отчет, из отчёта в отчёт.

- «Наименование» — наименование строк в отчётах можно добиться идентичности Наименований аналитических счетов в бухгалтерской системе — привести к единому справочнику.

- «Формула» — указывается расчётная формула для каждой строки для визуализации процесса и для последующих решений спорных вопросов. Надо помнить, что у одной статьи расходов может быть несколько проводок. А у одной проводки может быть несколько статей расходов. Поэтому необходимо идентифицировать наименование строк по аналитике статей расходов.

- Материал 1С

-

Оборотно-сальдовая ведомость по счету 20

Оборотно-сальдовая ведомость по счету 20 -

Оборотно-сальдовая ведомость по счету 25

Оборотно-сальдовая ведомость по счету 25 -

Оборотно-сальдовая ведомость по счету 26

Оборотно-сальдовая ведомость по счету 26 -

Оборотно-сальдовая ведомость по счету 44

Оборотно-сальдовая ведомость по счету 44 -

Оборотно-сальдовая ведомость по счету 91

Оборотно-сальдовая ведомость по счету 91 -

Оборотно-сальдовая ведомость по счету 90

Оборотно-сальдовая ведомость по счету 90 -

Оборотно-сальдовая ведомость по счету 84

Оборотно-сальдовая ведомость по счету 84

-

Анализ счета 20

Анализ счета 20 -

Анализ счета 43

Анализ счета 43 -

Анализ счета 91

Анализ счета 91 -

Анализ счета 90

Анализ счета 90 -

Анализ счета 99

Анализ счета 99 -

Анализ счета 84

Анализ счета 84

Алгоритм создания Отчёта о финансовых результатах

править«Отчёт о финансовых результатах» для управленческого учёта можно сформировать тремя способами:

- ручной способ (из бухгалтерской программы извлекаются отдельные данные (на бумажном носителе или в электронном виде), а затем заполняется Отчёт в Excel);

- универсальный способ (из бухгалтерской программы извлекается база данных в формате *.exl, а затем заполняется Отчёт в Excel);

- автоматический способ (в самой бухгалтерской программе формируется отчёт).

- Ручной способ

Формирование ручным способом Отчёта о финансовых результатах осуществляется следующими этапами:

- Предварительно создаём форму Отчёта о финансовых результатах (или она будет уже предоставлена к заполнению, или необходимо будет заполнить фактические данные в Бюджете доходов и расходов), в Отчёте указываем аналитические статьи затрат, при необходимости проставляем уникальный идентифицирующий код каждой статьи, составляем группировку затрат в краткой форме предоставления и в развёрнутой форме для проведения расчётов (сбора данных).

- Предварительно проводим классификацию затрат предприятия, то есть на все затратные проводки проставляем аналитику затрат (или код). Затратные проводки - это проводки с дебетом счёта 20,23,25,26,28,29,44,91 и возможны другие счета, если они используются.

- Проверяем: по данным «Оборотно-сальдовым ведомостям» («ОСВ по счету») не осталось пустых проводок (сумм без аналитики).

- Отчёт (форму) заполняем по аналитическим данным ОСВ по счетам 20,23,25,26,28,29,44,91 за отчетный период. Берётся сумма дебетового оборота счета за период по каждой строке аналитики и по этой же строке аналитики вносим в Отчёт (транспортные расходы в транспортные расходы, материалы в материалы).

- В Отчёт разносим переменные затраты (или прямые затраты — в зависимости от метода Отчёта) — это обычно данные 20, 41 счета (для простоты ведения учёта можно первоначально признать по каким счетам, субсчетам, аналитики будут вести переменные и постоянные затраты, а также лучше будет создать единый справочник затрат в бухгалтерской программе как в Отчёте).

- В Отчёт разносим постоянные затраты (или косвенные затраты) — это обычно данные по другим счетам 23,25,26,28,29,44,91.

- Проверяем: сумма всех занесённых затрат (строка Итого в Отчёте) равна сумме дебетовых оборотов (строка Итого дебетовый оборот в ОСВ по всем счетам за период). Помним, что 23 -29 счета, 44 счет закрываются в ноль после закрытия месяца.

- В Отчёт вносим кредитовый оборот счётов 20,23,25,26,28,29,44,91 в дебет счетов 04, 08, 10 и возможно другие счета (это суммы НИОКР, возвратных материалов, расходов на капитальные затраты), а также внутренние обороты по счету (это суммы внутреннего потребления) согласно документу «Анализу счетов». В итоге в нашем Отчёте должен сформироваться чистый прирост 20 счета. Также дебет и кредит 91 счета сформируют строки «Прочие доходы и расходы».

- В Отчёт вносим изменения остатков НЗП (разница сальдо начального и конечного 20 счета), готовой продукции (разница сальдо начального и конечного 43 счета), товаров отгруженных (разница сальдо начального и конечного 45 счета) с целью корректировки валового дебетового оборота. Необходимость данной корректировки обусловлена тем, что не вся сумма затрат ушла в реализованную продукцию (на 90.02 счет), часть суммы осталась в остатках (капитализировалась в полуфабрикатах, продукции на складах).

- Проверяем: сумма всех затрат по Отчёту (строка Итого в Отчёте) должна быть равна сумме затрат по счетам реализации (дебетовый оборот 90.02+90.07+90.08 + сальдо по обороту 91 счета за период)

- В Отчёт вносим выручку без НДС (кредитовый оборот субсчета 90.01 за минус дебетовый оборот субсчета 90.03).

- Проверяем: сумма прибыли до налогообложения (строка Прибыль до налогообложения в Отчёте) должна быть равна сумме прибыли (оборот 90.09. и 91.09.)

- В Отчёт вносим начисленный налог на прибыль 68.04 (кредитовый оборот за период 99 счета).

- Проверяем: сумма по строке «Чистая прибыль» в нашем Отчёте должна быть равна сумме прибыли/убытка (дебетовый/кредитовый оборот счета 99). Помним, что 99 счет закрывается на 84 счет 31 декабря в результате закрытия года (операция называется реформация баланса).

- В Отчёт вносим суммы расходов с чистой прибыли по решению учредителя (акционеров) в строку «Результат от прочих операций, не включаемый в чистую прибыль отчётного периода» (дебетовый оборот 84 счета).

- Проверяем: сумма по строке «Совокупный финансовый результат за период» нашего Отчёта равна сальдо за период счета 84. Помним, что 99 счет закрывается на 84 счет 31 декабря в результате закрытия года.

Абсолютные суммы строк Изменения НЗП, товаров на складе, отгруженных продукции можно заменить на проставление корректирующих коэффициентов в каждой соответствующей строке Отчёта.

Можно также в ручном виде сформировать по отчётному периоду реализацию (ОСВ по счету 90.01 по аналитике — заказам), выписать все реализованные заказы. Затем сформировать ОСВ по 20 счету по заказно (и/или ОСВ по 41 счету), с начального периода, когда эти реализованные заказы были взяты в производство. Это может быть и 3, и 5, и более месяцев. Тогда можно точно определить какие и сколько прямых затрат (материальных затрат, з/п и т.п.) отнесли на данные реализованные заказы. Итак, затраты периода (26,44,91 счета — 90.07, 90.08, 91) отразятся отдельно и корректно, корректно отразится 20 счет (90.02). Вопрос отражения аналитики по 23,25,28,29 счетам остаётся открытым. В рамках учёта суммы затрат сформированных на 23,25,28,29 счетах закрылись на 20 счет в пропорциях по каждому заказу, которые в то время были в производстве. Аналитика затрат по счетам 23,25,28,29 текущего периода может сильно не совпадать с предыдущими.

- Универсальный способ

Формирование универсальным способом Отчёта о финансовых результатах осуществляется следующими этапами:

- Предварительно создаём форму Отчёт о финансовых результатах в Excel;

- Проставляем аналитику в проводках 1С из справочника затрат идентичную форме Отчёт о финансовых результатах в Excel;

- Переносим базу данных из бухгалтерской программы (в среде 1C скачиваем весь «Журнал проводок» за отчётный период) в формате *.xls. Помним, что объём базы бывает значительным — в зависимости от объёма операций предприятия;

- В Отчёте о финансовых результатах в Excel используем функцию =СУММЕСЛИМН, диапазон берём из скаченной базы, выборка осуществляется по базовому значению статьи аналитики (выборку по проводке некорректно делать, так как одной статье может быть привязано несколько проводок, а одной проводке несколько статей).

Данный способ позволяет формировать различные отчеты и оперативно корректировать отчет с помощью корректировки базы (дополнением, замещением данных) или формулы, можно также использовать и Сводные таблицы Excel для составления отчетности. Уменьшается влияние человеческого фактора, ошибок при переносе данных, есть возможность защитить формулы формирования Отчёта.

- Автоматический способ

«Отчёт о финансовых результатах»

Формирование автоматическим способом детализированного Отчёта о финансовых результатах осуществляется следующими этапами:

- В бухгалтерской программе создается, а при необходимости корректируются сама форма и структура Отчёта, с помощью программистов;

- С помощью кнопки «Сформировать» формируется Отчёт (например, в 1С:ERP Предприятия/Регламентированный учёт/Отчеты/Финансовый анализ/). Для создания отчета необходимо завести все документы, отразить аналитику во всех проводках, «Закрыть месяц».

Данный способ позволяет исключить человеческий фактор в ряде операций. Специалист экономической службы становится администратором процесса, отслеживает корректность формирования Отчета на всех этапах. Освободившейся время позволяет больше анализировать сами отчеты.

Кейсы

править- Кейс 3.1. Посмотрим форму калькуляционного листа машиностроительной продукции — ООО «Уральский завод».

- Кейс 3.2. Расчёт калькуляции швейной продукции — ЗАО «БАСК».

- Кейс 3.3. Пример заполнения Отчета о финансовых результатах Лист БДР2

Вопросы для самопроверки

править10. Сокращение и снижение издержек. Мероприятия по сокращению затрат. Чем отличаются мероприятия по «сокращению затрат» от «снижения затрат»? А «экономия затрат» от «оптимизации затрат»? Уменьшились затраты на клининговые услуги — это мероприятие по ...?

11. Затраты, расходы, издержки, себестоимость. Виды себестоимости. Дайте определение «себестоимости». Перечислите виды себестоимости продукции. Если вас попросят предоставить расчёт себестоимости продукции, что туда будете включать? В чём отличие от калькуляции? Дайте определение понятий. В чём отличие каждого понятия? Услуги транспортной компании — это ...?

12. Классификация затрат в управленческом учёте. В чём отличие постоянных затрат от накладных и косвенных затрат? Зарплата водителя — это...?

13. Калькуляция. Виды калькуляций. Калькуляционный лист. Чем калькуляция отличается от расчёта себестоимости продукции? Когда «плановая калькуляция» будет больше «фактической калькуляции», а когда меньше? Что означают минусовые статьи в калькуляции? Когда учитывается «Изменение остатков готовой продукции на начало и конец учетного периода»?

Литература

править- ↑ Кривда С.В. Программа дисциплины "Экономика и финансы организации". — НИУ ВШЭ, 2019.

- ↑ Программа дисциплины "Экономика фирмы". — НИУ ВШЭ, 2019.

- ↑ Экономика предприятия//Открытое образование

- ↑ Рабочая программа «Экономика (уровень бакалавриата)»//МШЭ МГУ

- ↑ Экономика коммерческой организации//УРФУ

- ↑ а б в Кузьмина М.С. Управление затратами предприятия. — М.: Кнорус, 2015. — С. 11—18. — 310 с. — ISBN 978-5-406-02474-4

- ↑ а б Друри К. Управленческий и производственный учёт. Вводный курс. — М.: Юнити-Дана, 2016. — С. 445—448. — 735 с.

- ↑ Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учёт. — 10-е изд.. — СПб.: Питер, 2007. — С. 28. — 1008 с. — ISBN 5-94723-174-3

- ↑ а б в г д е ё ж Лебедев В.Г., Дроздова Т.Г., Кустарев В.П. Управление затратами на предприятии: учебник для вузов / Под ред. Г. Краюхина. — СПб.: Питер, 2012. — С. 11—12, 168—170. — 592 с. — ISBN 978-5-459-01021-3

- ↑ Rick Sung Cost Reduction vs. Cost Savings: There's a BIG Difference!// NEST International

- ↑ Mike Saxby Cost optimization vs. cost-cutting//vMOX Blog, 14.10.2019

- ↑ cost cutting//businessdictionary.com

- ↑ Will Kenton Cost Cutting//Investopedia, 15.07.2020

- ↑ 70 решений для сокращения затрат: руководство к действию//Финансовый директор, №6, 2018

- ↑ Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость — М.: Альпина Бизнес Букс, 2005 — 715с. — С.146 — ISBN 5-9614-0182-0

- ↑ Топсон А., Формби Дж. Экономика фирмы — М.: БИНОМ, 1998 — 544с. — С.462 ISBN 5-7989-0051-7

- ↑ а б в Скляренко В.К., Прудников В.М. Экономика предприятия: учебник. — М.: ИНФРА-М, 2006. — C.366-368 — 528 с. — ISBN 5-16-002194-9

- ↑ Аткинсон Э.А., Банкер Р.Д., Каплан Р.С., Янг М.С. Управленченский учёт. — М.: Издательский дом «Вильямс», 2005. — С. 137—138. — 874 с. — ISBN 5-8459-0635-0

- ↑ а б в Пелымская И.С., Гончарова Н.В. Экономика и управление на металлургических предприятиях. — Екатеринбург: УрФУ, 2014. — С. 55. — 272 с. — ISBN 978-5-321-02424-9

- ↑ Лебедев В.Г., Дроздова Т.Г., Кустарев В.П. Управление затратами на предприятии: учебник для вузов. — СПб.: Питер, 2012. — С. 168-170. — 592 с. — ISBN 978-5-459-01021-3